Das Stellen von Rechnungen unterliegt klaren Regeln. Werden diese nicht befolgt, kann es dazu kommen, dass der Rechnungsempfänger nicht zum Vorsteuerabzug berechtigt ist.

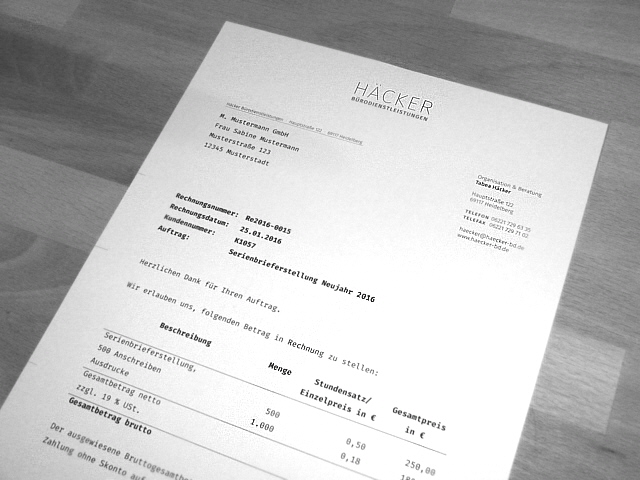

Folgende Angaben sind Pflicht:

- Name und Anschrift des leistenden Unternehmens mit korrekter Gesellschaftsbezeichnung

- Name und Anschrift des Leistungsempfängers mit korrekter Firmenbezeichnung

- Rechnungsausstellungsdatum

- fortlaufende Rechnungsnummer

- USt.-ID-Nr. oder Steuernummer des Rechnungsstellers

- Menge und Art des Liefergegenstandes oder genaue Bezeichnung der Dienstleistung inkl. Datum, wann die Leistung erbracht wurde (die erbrachte Leistung endet mit Abschluss der Leistung)

- nach den geltenden Steuersätzen aufgeschlüsseltes Entgelt inkl. Angabe des gültigen Steuersatzes und Ausweisung des entfallenden Steuerbertrags

- bei Kleinunternehmern darf auf keinen Fall der Hinweis auf eine Umsatzsteuerbefreiung fehlen. Der Zusatz könnte lauten: „Nach § 19 UStG bin ich als Kleinunternehmer von der Steuer befreit.“

Empfohlen aber keine Pflicht ist die Angabe zur Berechnungsgrundlage – basiert die Rechnung auf einem Angebot, sollte Bezug darauf genommen werden.

Wird eine Rechnung nicht vom leistenden Unternehmen sondern vom Leistungsempfänger gestellt, spricht manvoneiner „Gutschrift“ und ist auch durch dieses Wort zu kennzeichnen.

Quellen:

Doris Carius, 2016. Einnahme-Überschussrechnung. 1. Auflage 2016. Stuttgart: EduMedia GmbH. ISBN 978-3-86718-598-1

Svenja Hofert, 2014. Erfolgreiche Existenzgründung für Trainer, Berater, Coaches: Das Praxisbuch für Gründung, Existenzaufbau und Expansion. 6., aktualisierte Auflage 2014. Offenbach: GABAL Verlag GmbH. ISBN 978-3-86936-188-8

© Bild: Firmenarchiv

Stand Blogeintrag: 29.01.2016

Kommentare 1

Danke für die tolle Arbeit die Ihr leistet, hier bekommt man eine sehr gute professionelle Leistung. Sind sehr zufrieden.

Lieben Gruß Mia